부동산 세금 부담이 커진다. 특히 집값이 폭등하고 자신도 모르게 높아지면서 양도소득세 부담도 커질 것으로 보인다. 양도세가 무서워서 집을 팔지 못한다고 하소연하시는 분들이 많습니다. 서울과 그 주변, 경기도 등 수도권은 구릉지가 없어 투자 목적으로 집을 사지 않더라도 양도세가 많이 다르기 때문에 양도세는 과세 대상이 될 수밖에 없는 세금이다. 부담.

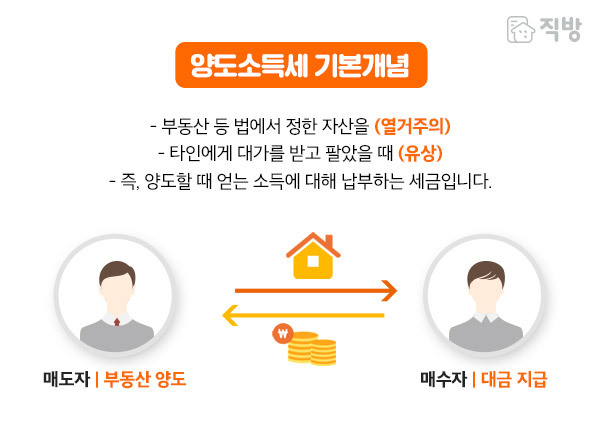

부동산 양도소득세는 부동산을 취득한 날부터 양도한 날까지의 소유와 양도의 차액에 적용되는 양도세율에 부과되는 세금입니다. 이 양도소득세 취득 시기는 매우 중요합니다. 보유 기간을 계산하는 중요한 기준점입니다. 1가구 또는 1가구-2가구 임시주택은 장기보유특별공제의 기준이 되는 보유기간에 따라 비과세 또는 비과세가 가능합니다. 정말 생각하지 않으면 기절할까요?

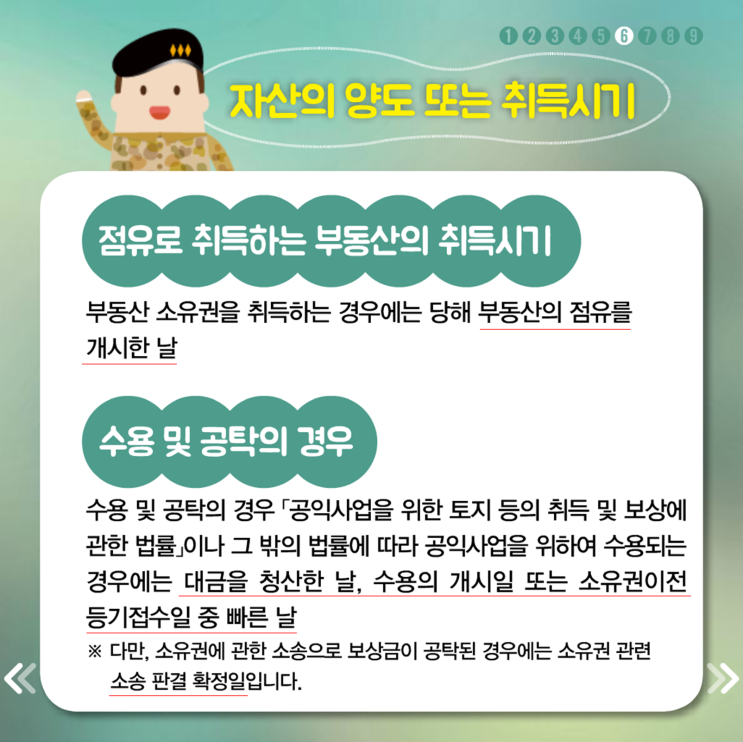

취득시기는 상황에 따라 다르다고 판단되므로 상황에 따라 취득시기를 다르게 살펴봐야 합니다. 일반적으로 부동산의 취득시기는 대금결제일입니다. 다만, 이전등기의 경우에는 등기부 또는 등기부등에 기재된 명의의 이전에 의하여 대금결제전의 소유권을 취득한 날을 취득일로 합니다. 즉, 결산일은 잔금을 지불한 날과 소유권 이전 등기일 중 빠른 날을 매수일로 합니다. 정산일을 잔금납부일이라고 하는데, 계약서에 적힌 잔금납입일이 아니라 실제로 잔금을 갚는 날이라고 하니 헷갈리시죠? 지급결제일이 불분명한 경우에는 등기일 또는 명의이전일을 취득일로 합니다.

예를 들어 계약일자가 2021.03.15, 잔금지급일(예상일)이 2021.05.30, 실제 잔금지급일이 2021.05.25, 등록접수일이 2021.05.27일 경우 취득일은 2021년 5월 25일, 실제 잔금 지급일, 잔금 지급일이 불명확한 경우에는 2021년 5월 27일을 취득일로 합니다.

※부동산 매매 양도소득이 5000만원이고 보유기간이 2년이고 보유기간이 2년이면 2년 미만의 양도세 차액은?% – 522만원( 누진공제) = 678만원 보유기간이 2년 미만일 경우 산출세액은 5000만원 x 60% = 3000만원 = 세금차이가 보이시나요? 3000만원과 678만원의 차이는 2322만원이다. 단 이틀입니다. 인수 날짜가 확실하지 않다고 생각되면 거래에 충분한 시간을 허용하여 안전하게 플레이하십시오.

.조합원이 개축한 아파트인 경우 취득일은 원토지 취득일과 건물사용검사증 발급일, 즉 준공일로 합니다. , 매도대금 완납 이전에 명의이전등기가 완료된 경우 명의이전등기를 받은 날이 매입일이 됩니다. 전체 지불 날짜. 개인이 건축한 건축물의 경우에는 사용승인일 즉 사용검사증을 받은 날을 원칙으로 하나, 실제 사용일인 사용승인 이전에 실제로 사용하고 임시로 사용하는 경우는 제외한다. 임시사용승인일은 철거를 처리한 날로 한다. 날짜는 철거 전 토지취득일로 하되, 철거로 인하여 증감된 토지의 일부는 토지취득일의 익일을 취득일로 한다. 철거처분 공고이며 취득기간은 1984년 12월 31일로 한다. 취득의 경우 1985년 1월 1일에 취득한 것으로 본다. 잘못 생각하고 판단하면 매우 막대한 손실을 입을 수 있으니 재산 취득 및 양도 시기를 잘 살펴서 현명하게 절세하시기 바랍니다.